Юристы предлагают легализовать финансовую систему «хавала»

05.12.2023 12:53Хавала — древняя практика расчетов в условиях современных санкций

Задолго до появления первых банков в Древней Индии сложилась практика расчетов, известная сегодня под названием «хавала». Сегодня этот метод применяется в странах Среднего Востока, Африки и Азии параллельно с расчетами через банковскую инфраструктуру. В текущих условиях санкционного давления хавала привлекла пристальное внимание российского бизнеса. О том, может ли данный инструмент взаиморасчетов использоваться в деловой практике с учетом санкционных рисков и российского регулирования, рассуждает

Олег Фролов, заместитель начальника Правового управления АК «АЛРОСА».

Текст отражает точку зрения автора и не связан ни с опытом, ни с работой АК «АЛРОСА» и ее партнеров.

Арабское прочтение

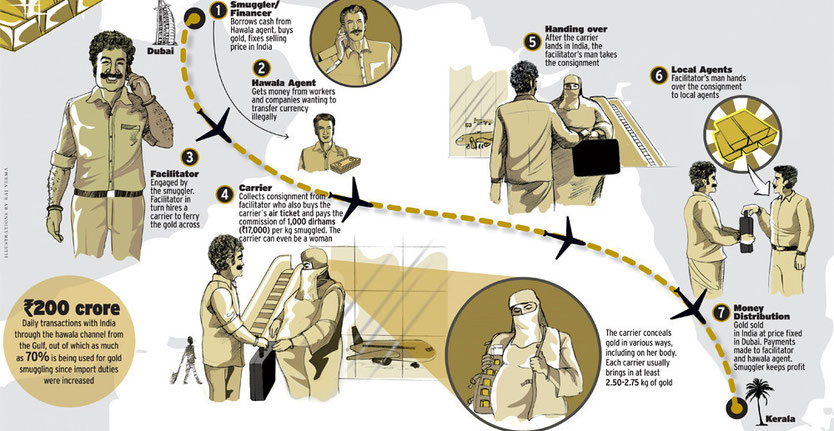

Арабское слово «хава́ла» переводится как «передача», «перевод». На Аравийский полуостров эта практика пришла около VIII века из Индии, где она зародилась за несколько веков до этого. Изначально смысл хавалы заключался в том, чтобы минимизировать риски участников расчетов (плательщиков и получателей — продавцов и покупателей товаров), связанные с перевозкой наличных денег. Крупные торговцы разных регионов с высоким уровнем доверия участников оборота за небольшое вознаграждение взяли на себя функцию брокеров («хаваладаров»), принимающих платежи от плательщиков и выдающих денежные средства (из собственных средств) получателям в своем регионе.

Хаваладары вели баланс расчетов и на периодической основе рассчитывались между собой, используя взаимозачет как основной инструмент. При этом реальное движение наличных денег между хаваладарами шло только на сумму разницы между суммами взаимных требований. Это позволяло минимизировать перевозку наличности между участниками расчетов. Благодаря этому существенно снижались риски кражи денег.

Прим. «НД», мнение: банковские терминны, широко использущиеся в соврменной практике, такие как «Аваль» и Avallo сами были получены от «хавала». Перевод долга, который не допускался в соответствии с римским правом, стал широко распространенный в средневековой Европе, особенно в коммерческих операциях», было связано с большой степенью сделок, совершаемых итальянскими бизнесменымис Исламским миром в Средние века.

Иранский сиквел

Постепенно, с появлением тысяч хаваладаров в различных юрисдикциях, хавала начала усложняться и включать в себя многосторонние взаиморасчеты. На отдельных этапах схемы хавалы банковские расчеты стали использоваться, а платежные инструкции — шифроваться.

При этом во второй половине XX века хавала начала угасать, становясь инструментом расчетов в серой и нелегальной зоне: переводы работниками-иммигрантами с просроченными визами денег домой, легализация денежных средств и прочее. То есть в случаях, когда плательщики и получатели не имеют возможности использовать банковскую инфраструктуру в силу незаконности расчетов.

Однако новую жизнь хавале дали санкции США против Ирана и, в частности, отключение иранских банков от SWIFT. В этих условиях основным риском для прямых трансграничных платежей и стимулом развития хавалы стали не грабители, как в древние времена, а блокирующий платежи OFAC. Иран так существенно нарастил объемы транзакций в рамках хавалы, что она стала стандартным бизнес-инструментом. Дошло до того, что Центральный банк Ирана начал выдавать лицензии на расчеты в порядке хавалы по государственным расходам Ирана.

Прим. «НД». Российский Forbes в статье про хавала в 2022 году приводил такой пример:

«Иранскому импортеру нужно перевести доллары своему поставщику за границу, например в Китай. Он идет к брокеру в Тегеране и передает ему деньги. Брокер звонит своему партнеру в Пекин, и тот переводит нужную сумму на счет поставщика. Теперь тегеранский брокер должен пекинскому. Когда кому-то нужно отправить валюту из Китая в Иран, происходит аналогичный процесс. В итоге со временем происходит взаимозачет долгов тегеранского и пекинского брокеров друг перед другом. Обычно процесс передачи денег таким образом занимает около 48 часов. При этом брокеры берут комиссию — фиксированную плату либо небольшой процент от переводимой суммы.»

From Russia with love

Хавала в ее классическом понимании с теневыми брокерами — хаваладарами, работающими с физическими лицами для перевода денег за рубеж, — работает в России. Однако по смыслу Уголовного кодекса она расценивается как незаконная банковская деятельность и преследуется правоохранительными органами.

Прим. «НД» согласно части 2 статьи 172 УК РФ незаконная баковская деятельность в группе лиц:

"наказывается принудительными работами на срок до пяти лет либо лишением свободы на срок до семи лет со штрафом в размере до одного миллиона рублей или в размере заработной платы или иного дохода осужденного за период до пяти лет или без такового".

Хавала запрещена не только в России, но и в других странах, т.к. часто сопряжена с криминальной экономикой. Например, в апреле 2023 года банкир «хавала» из Вупперталя был приговорен в Дюссельдорфе к шести с половиной годам тюремного заключения. Суд признал 40-летнего банкира виновным не только в незаконных денежных операциях, но и в нанесении опасных телесных повреждений, захвате заложников и хищническом вымогательстве.

Вместе с тем с введением США, ЕС и другими юрисдикциями блокирующих санкций против российских компаний и банков, отключением российских банков от SWIFT и общим ужесточением комплаенса иностранных банков к российским клиентам отечественные импортеры и экспортеры начали оценивать иранский опыт и находящиеся в правовом поле вариации хавалы как альтернативные инструменты международных расчетов.

Суть классической хавалы, когда брокер-посредник ищет плательщиков и получателей (в том числе экспортеров и импортеров) в различных юрисдикциях и выстраивает между ними цепочки расчетов с использованием платежей в основном внутри каждой из юрисдикций (с максимальным избеганием трансграничного перевода денежных средств) и взаимозачетов, может быть переформатирована и предложена на российском рынке банками и иными финансовыми организациями в виде клиринга (или неттинга).

Я не сталкивался с реализацией такой схемы расчетов на практике, но если прочитать Федеральный закон «О клиринге, клиринговой деятельности и центральном контрагенте», то можно увидеть следующие определения:

Клиринг — определение подлежащих исполнению обязательств, возникших из договоров, в том числе в результате осуществления неттинга обязательств, и подготовка документов (информации), которые становятся основанием прекращения или исполнения таких обязательств, а также обеспечение исполнения таких обязательств.

Неттинг — полное или частичное прекращение обязательств, допущенных к клирингу, зачетом и (или) иным способом, установленным правилами клиринга.

Очевидным становится сходство между функциями клиринговой организации и хаваладара, а также между неттингом и сведением баланса между хаваладарами при взаиморасчетах.

Как видим, это та же самая известная нам хавала, но с использованием не арабских, а английских терминов и с применением локальной банковской инфраструктуры вместо наличных расчетов. Договорная обвязка схемы может варьироваться в зависимости от ситуации.

Регуляторные и санкционные риски предлагаемой схемы расчетов

Российский валютный контроль применяет к клиринговым и иным посредническим операциям стандартный подход. Требования к репатриации валютной выручки экспортерами и возврату незакрытых авансов импортерами общие, и на них не влияют применяемые экспортерами и импортерами посреднические схемы. При этом на сегодняшний день требования по репатриации не применяются на основании контрсанкционного указа президента № 529, а зачеты во внешнеэкономической деятельности легализованы, что еще сильнее упрощает ситуацию.

С точки зрения санкций иностранных юрисдикций, также по большому счету все стандартно:

Если клиринг (неттинг) используется для достижения запрещенной санкциями цели (оплата товара, поставка которого в Россию запрещена экспортным контролем США, получение подсанкционным лицом, особенно из специального черного списка лиц (SDN), денежных средств от плательщика, на которого возложена обязанность по соблюдению санкций и подобное), то для участников цепочки расчетов возникают санкционные риски в санкционирующей юрисдикции вплоть до уголовно-правовых.

Если деловая активность, сопровождаемая клирингом (неттингом), не нарушает санкционные запреты, а нацелена лишь на преодоление завышенных комплаенс-требований иностранных банков, то санкционные риски отсутствуют. При этом нужно тщательно анализировать документальное взаимодействие с иностранным банком, чтобы избежать обвинений во введении его в заблуждение и представлении недостоверных документов и сведений. Иначе есть риск заморозки операций и закрытия счетов. В отдельных юрисдикциях указанные обвинения могут быть также сопряжены с административными или даже уголовными публично-правовыми рисками.

В связи с этим можно утверждать, что, несмотря на некоторые риски, такой древний инструмент расчетов, как хавала, может быть актуальным в свете современных санкционных условий.

Группу по исламским финансам возглавил первый вице-премьер Руслан Алиев

Д.Песков: Страшную вещь сейчас скажу – это исламский банкинг

Участники ликвидации ЧС в Дагестане указали пробелы в регламентах

прошла стратегическая сессия

23.07.2026 00:26